貸切バス事業(一般貸切旅客自動車運送事業)を営んでいる事業者は毎事業年度が経過してから100日以内に事業報告書を提出しなければなりません。事業報告書には事業概況報告書や損益明細書など複雑な書類がいくつかあります。

そこで、本記事では実際の書類を使って事業報告書の書き方を解説していきます。

SBサポートでは、事業報告書の作成代行を無料でお引き受けしております。御社は必要な情報を伝えていただくだけでOK。運送業に強い行政書士がスムーズに書類を作成いたします。

専門家による作成ですので「虚偽報告」になるような書類を誤って提出してしまう失敗もありません。

誠に残念ながら、ご依頼数が一定数を越えた時点で新規でのお引き受けが難しくなりますので、お早めにお申し込みください。

※表記の金額は当社会員価格になります。

事業報告書とは?

事業報告書とは貸切バスの営業許可を受けた事業者が「健全かつ安全に」事業を行っているかを確認するための報告書です。事業報告書は道路運送法(昭和26年6月1日法律第183号)第94条及び旅客自動車運送事業等報告規則(昭和39年3月31日運輸省令第21号)第2条によって定められており、報告書を提出しなければ罰則が科せられてしまいます。

国土交通省の指示では毎事業年度の経過後、100日以内に事業報告書を提出しなければならないとされており、事業者によって提出期日が異なるのが特徴です。

たとえば、事業年度を4月1日から3月31日としている場合、事業年度が終了する3月31日の翌日から100日以内に事業報告書を提出する必要があります。

(例)

事業年度:9月1日~8月31日の場合、8月31日の翌日から100日以内=11月9日までの提出

※土日祝は受付していないため、あらかじめ開庁時間を確認しておくことをおすすめします。

| 事業報告書の概要 | |

|---|---|

| 提出期限 | 毎事業年度の経過後、100日以内 |

| 提出先 | 管轄の運輸支局 |

| 提出書類 |

|

事業報告書に関する罰則

万一、期限内に事業報告書を提出しなかったり、虚偽の報告をしたりした場合は道路運送法違反となり、100万円以下の罰金が科せられます。さらに、初回違反の場合は10日車、再違反については30日車の行政処分が科せられてしまうため、特に注意が必要です。

※10日車=違反点数1

累積点数が溜まっていくと、企業のイメージが悪くなるだけではなく、最悪の場合営業停止処分となってしまう可能性もあります。

仮に違反点数が20点を超えた場合は、ネガティブリストとして、国土交通省のホームページ上に載せられてしまいます。また、違反点数が50点を超過すると営業停止処分となります。さらに、80点を超えていると事業許可取り消し処分となるため、違反点数には特に注意が必要です。

事業報告書の未提出や虚偽の報告は罰金だけでなく、違反点数の加算にも繋がります。そして、監査対象となってしまい、管轄の運輸支局より厳しくチェックされるため、必ず期日までに提出するようにしましょう。

事業報告書の書き方

事業報告書は複数の書類によってわけることができますので、それぞれ解説していきます。

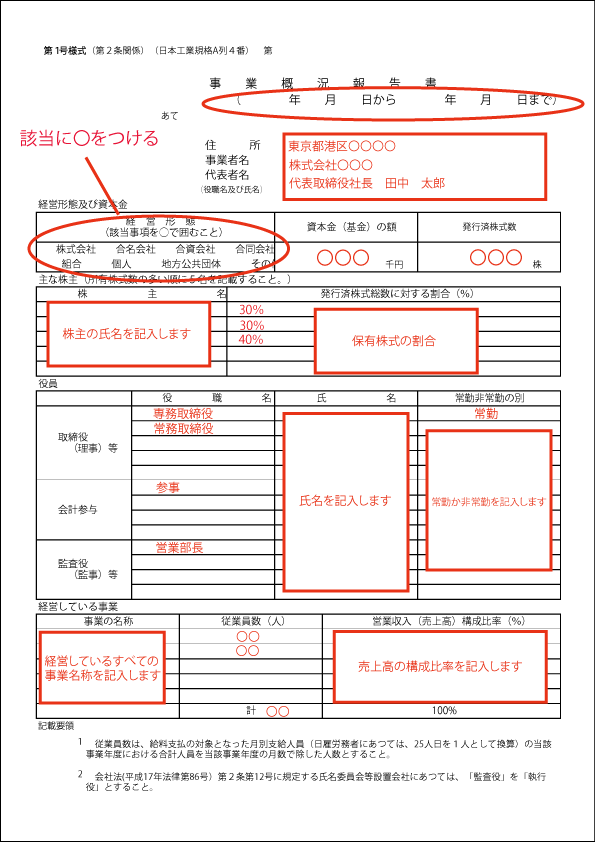

事業概況報告書の書き方

事業概況報告書は、対象期間における営業状況を記した報告書です。たとえば、資本金の額や取締役の氏名、他事業を合わせた売上高の構成比率などを記入する必要があります。

また、株式会社の場合は発行済の株式総数と株主の氏名についても記入しなければなりません。事業概況報告書はあくまでも概況を記す書類のため、ざっくりと大まかな内容を記入していけば問題ありません。

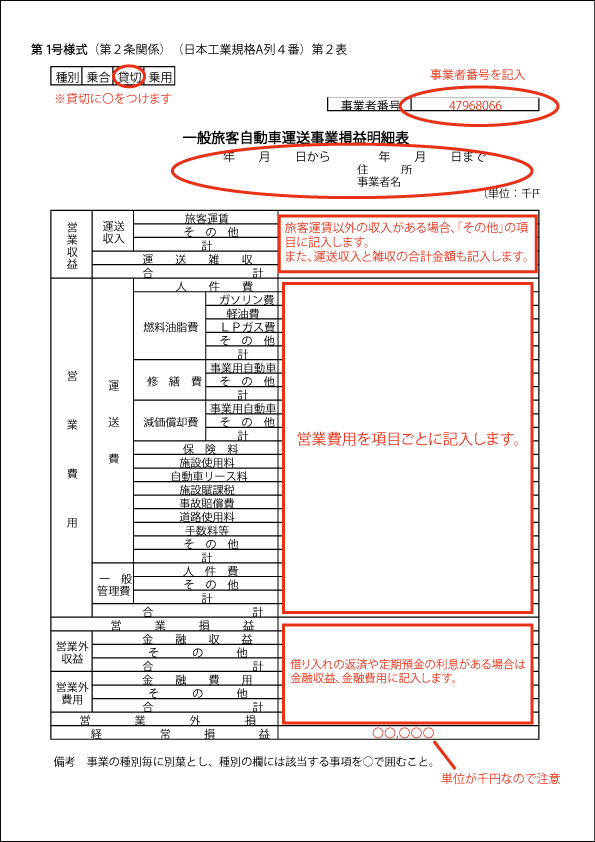

一般旅客自動車運送事業損益明細表の書き方

一般旅客自動車運送事業損益明細表には運送事業における営業実績を記入していきます。運送収入の金額はもちろん、運送にかかる経費についても細かく記入していく必要があります。

特に燃料油脂費についてはガソリン費や軽油費、LPガス費など燃料の種類ごとに細かく分かれています。

まれに複数の車両を所有している事業者がガソリン車とディーゼル車の燃料費をまとめてしまっているケースもありますが、一般旅客自動車運送事業損益明細表ではそれぞれの金額を記入しなければなりません。

したがって、日ごろから燃料の種類ごとに分けて計算しておくことをおすすめします。

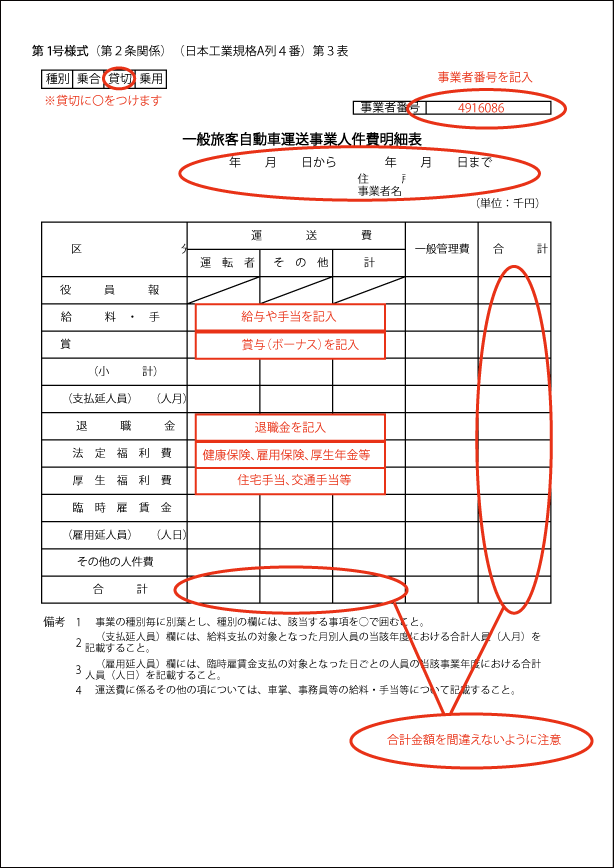

一般旅客自動車運送事業人件費明細表(第1号様式第3表)

一般旅客自動車運送事業人件費明細表では役員を含む従業員の給料や賞与、福利厚生費などを記入していきます。給与や手当、ボーナスについてはわかりやすいため比較的書きやすいです。

ただし、法定福利費と厚生福利費については分け方がわからないという事業者も多いのではないでしょうか。

たとえば、法定福利費については健康保険や雇用保険、介護保険料や厚生年金、労災保険などの法律によって定められた費用のことを言います。

一方、厚生福利費とは従業員や従業員の家族の生活向上を目的とした費用を指します。たとえば、慰安旅行や慶弔見舞金などがあります。その他、家賃補助などの住宅手当や交通費なども厚生福利費に該当します。

一般旅客自動車運送事業人件費明細表では手当の記入欄もありますが、住宅手当や交通費手当については厚生福利費に含まれるため、間違えないように気をつけましょう。

損益計算書(自社様式)の書き方

損益計算書については特に定められた様式はありません。そのため、自社で用意したフォーマットを使用する必要があります。

損益計算書については税務署に提出しているものと同じものを提出して問題ありません。つまり、事業概況報告書用に新たに損益計算書を作る必要がないため、作成の手間を省くことができます。

そのため、税務署に提出した損益計算書についてはしっかりと保管しておくようにしましょう。

貸借対照表(自社様式)の書き方

貸借対照表については損益計算書と同様に定められた様式はありません。貸借対照表についても税務署に提出したものと同じものを提出すれば問題ありません。

ただし、税務署から指摘があった貸借対照表については、そのまま同じものを運輸支局に提出しても修正を求められる可能性があります。

そのため、正式に税務署に受理された貸借対照表を提出するようにしましょう。

まとめ

一般貸切旅客自動車運送事業を営んでいる事業者は毎事業年度ごとに事業報告書を提出しなければなりません。事業報告書には事業概況報告書以外にも一般旅客自動車運送事業損益明細表や一般旅客自動車運送事業人件費明細表、その他に損益計算書や賃借対照表の提出が必要となります。

特に一般旅客自動車運送事業損益明細表や一般旅客自動車運送事業人件費明細表については項目が細かく分かれており、記入に時間がかかってしまいます。

そのため、提出の締め切り日までに余裕を持って事前に内容を精査し、計算しておくことがポイントです。万一、期日までに提出しなければ罰則を受けなければならないため、注意しておきましょう。

SBサポートでは、事業報告書の作成代行を無料でお引き受けしております。御社は必要な情報を伝えていただくだけでOK。運送業に強い行政書士がスムーズに書類を作成いたします。

専門家による作成ですので「虚偽報告」になるような書類を誤って提出してしまう失敗もありません。

誠に残念ながら、ご依頼数が一定数を越えた時点で新規でのお引き受けが難しくなりますので、お早めにお申し込みください。

※表記の金額は当社会員価格になります。